OFFICIAL BLOG

今さら聞けない保険のこと~死亡保険について~

2021/02/16

公式ブログこんにちは、保険代理店のイデアルライフです。

一家の主な収入源になっている大黒柱の人が亡くなってしまったら、残された家族は生活に困ることになります。そんな場合に備える保険が死亡保険です。また、被保険者が死亡したときだけでなく、所定の高度障害になった際にも保険金が支払われます。死亡保険金は、葬儀費用やお墓代、遺された家族の生活費や子どもの学費などに充てることができます。

もしも「養っている家族もいないし、葬儀やお墓の費用くらいは今ある預金でカバーできる」という人であれば、死亡保険は必要ないかもしれません。しかし、配偶者や小さなお子さんがいる人は、万が一のときのために死亡保険で備えておくと良いでしょう。

死亡保険には大きく分けて「定期」と「終身」と「養老(貯蓄)」の3種類があります。

定期保険は保険期間(保障期間)が定められている保険です。

期間中に被保険者が亡くなった場合は死亡保険金を受け取れますが、期間が終われば契約終了します。通常、途中で解約しても解約返戻金が受け取れません。その分、保険料は割安となります。

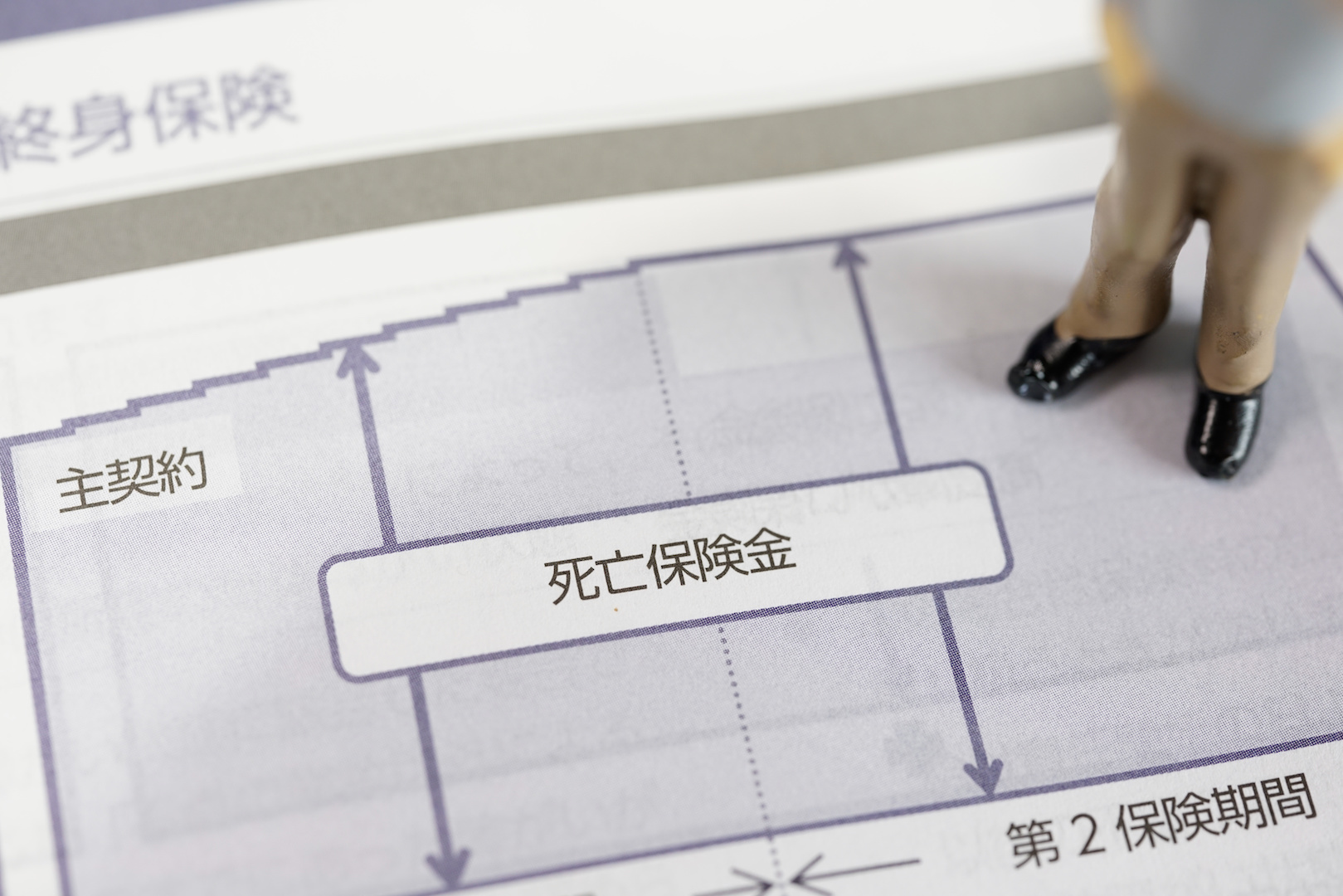

終身保険は保険期間(保障期間)が定められていない保険です。

一生涯の保障を得ることができ、解約しない限り死亡保険金を受け取ることができます。解約したときは、その時点までに払い込んだ保険料の一部が解約返戻金として受け取れます。ただし、保険料は定期保険より割高となります。

養老保険は定期保険と同様に期間の定めがあり、期間中に被保険者が亡くなった場合は死亡保険金を受け取ることができますが、満期を迎えたときには満期保険金を受け取ることができます。資金準備のために用いられることが多いですが、確実にお金を受け取れるため、保険料は終身保険に比べても割高です。

以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、ライフサイクルにあった必要保障額や目的をベースにしてそれぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。

イデアルライフは豊富な経験をもとに、お客様のライフスタイルにあったオーダーメイドでご提案します。